Trong quá trình hoạt động công ty, hộ kinh doanh phải tuân theo quy định pháp luật về thuế và các quy định pháp luật chuyên ngành. Vấn đề đặt ra là hộ kinh doanh có cần đóng thuế, nghĩa vụ thuế của hộ kinh doanh sau khi có giấy phép đăng ký kinh doanh là gì?

1. Nghĩa vụ thuế của hộ kinh doanh ngay sau khi thành lập

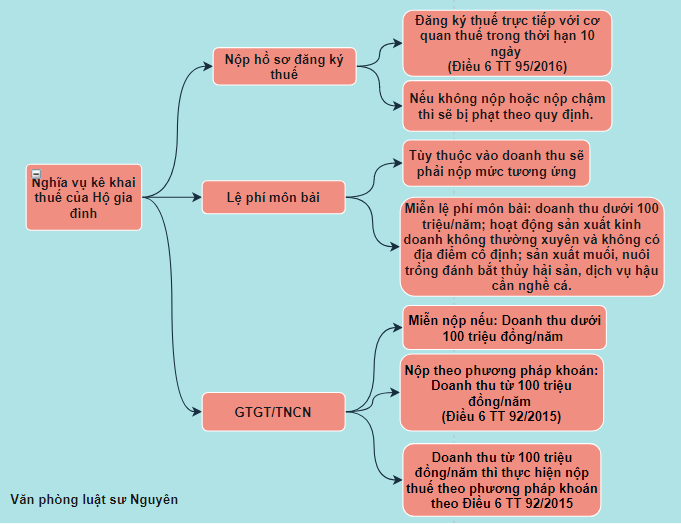

Ngay sau khi thành lập hộ kinh doanh phải đăng ký thuế và nộp hồ sơ khai khuế lần đầu

Thời gian làm tờ khai thuế: Trong thời hạn 10 ngày kể từ ngày được cấp giấy phép hoạt động hộ kinh doanh có nghĩa vụ làm hồ sơ và nộp tờ đăng ký thuế ban đầu với cơ quan thuế tại nơi hộ kinh doanh đăng ký hoạt động.

“Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh thực hiện đăng ký thuế cùng với thời hạn nộp hồ sơ khai thuế lần đầu. Trường hợp được cơ quan đăng ký kinh doanh cấp Giấy chứng nhận đăng ký hộ kinh doanh thì hộ gia đình, nhóm cá nhân, cá nhân kinh doanh phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế trong thời hạn 10 (mười) ngày làm việc kể từ ngày ghi trên Giấy chứng nhận đăng ký hộ kinh doanh”

Cơ sở pháp lý: Điều 6 TT 95/2015 hướng dẫn thuế GTGT, thu nhập cá nhân

2. Nghĩa vụ thuế của hộ kinh doanh đối với lệ phí môn bài

Theo Thông tư 65/2020/TT-BTC hướng dẫn về lệ phí môn bài do Bộ trưởng Bộ Tài chính ban hành:

Mức thu lệ phí môn bài đối với hộ kinh doanh hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm;

b) Doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm;

c) Doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình tại khoản này là tổng doanh thu tính thuế thu nhập cá nhân của năm trước liền kề của hoạt động sản xuất kinh doanh (không bao gồm hoạt động cho thuê tài sản) của tất cả các địa điểm kinh doanh.

Lưu ý thêm về nghĩa vụ thuế của hộ kinh doanh như sau:

- Nếu thành lập trong 6 tháng đầu năm thì nộp mức lệ phí môn bài cho cả năm;

- Nếu thành lập vào 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài của cả năm.

- Các trường hợp được miễn lệ phí môn bài:

- Hộ kinh doanh có doanh thu hàng năm từ 100.000.000 đồng trở xuống

- Hộ kinh doanh có hoạt động sản xuất kinh doanh không thường xuyên không có địa điểm cố định

- Hộ kinh doanh sản xuất muối, nuôi trồng đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

- Miễn lệ phí môn bài trong năm đầu thành lập đối với hộ kinh doanh lần đầu ra hoạt động sản xuất kinh doanh.

3. Nghĩa vụ thuế của hộ kinh doanh đối với thuế giá trị gia tăng và thuế thu nhập cá nhân

Điểm b khoản 2 Điều 2 Thông tư 92/2015/TT-BTC quy định:

b) Đối với cá nhân nộp thuế khoán thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế thu nhập cá nhân của năm.

Như vậy, hộ kinh doanh cá thể có tổng thu nhập từ 100 triệu đồng/năm trở xuống thì không phải đóng thuế GTGT, thuế TNCN.

Trường hợp thu nhập trên 100 triệu đồng/năm thì nộp thuế theo quy định tại Điều 6 Thông tư 92/2015/TT-BTC như sau:

“Điều 6. Khai thuế đối với cá nhân kinh doanh nộp thuế theo phương pháp khoán

1. Nguyên tắc khai thuế

a) Cá nhân nộp thuế khoán khai thuế khoán một năm một lần tại Chi cục Thuế nơi cá nhân có địa điểm kinh doanh và không phải quyết toán thuế.

b) Cá nhân nộp thuế khoán sử dụng hóa đơn của cơ quan thuế thì ngoài việc khai doanh thu khoán, cá nhân tự khai và nộp thuế đối với doanh thu trên hóa đơn theo quý.

c) Cá nhân kinh doanh theo hình thức hợp tác kinh doanh với tổ chức, tài sản tham gia hợp tác kinh doanh thuộc sở hữu của cá nhân, không xác định được doanh thu kinh doanh thì cá nhân ủy quyền cho tổ chức khai thuế và nộp thuế thay theo phương pháp khoán. Tổ chức có trách nhiệm khai thuế và nộp thuế thay cho cá nhân nộp thuế theo phương pháp khoán tại cơ quan thuế quản lý tổ chức.

2. Hồ sơ khai thuế

Từ ngày 20 tháng 11 đến ngày 05 tháng 12 của hằng năm, cơ quan thuế phát Tờ khai thuế năm sau cho tất cả các cá nhân kinh doanh nộp thuế khoán.

Hồ sơ khai thuế đối với cá nhân nộp thuế khoán cụ thể như sau:

– Cá nhân nộp thuế khoán khai thuế đối với doanh thu khoán theo Tờ khai mẫu số 01/CNKD ban hành kèm theo Thông tư này.

– Trường hợp cá nhân nộp thuế khoán sử dụng hóa đơn của cơ quan thuế thì cá nhân khai doanh thu theo hóa đơn vào Báo cáo sử dụng hóa đơn theo mẫu số 01/BC-SDHĐ-CNKD ban hành kèm theo Thông tư này và không phải lập, nộp Báo cáo sử dụng hóa đơn ban hành kèm theo Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính.

– Trường hợp cá nhân kinh doanh theo hình thức hợp tác kinh doanh ủy quyền cho tổ chức khai thuế và nộp thuế thay thì tổ chức khai thuế thay theo Tờ khai mẫu số 01/CNKD kèm theo Phụ lục mẫu số 01-1/BK-CNKD ban hành kèm theo Thông tư này và bản chụp hợp đồng hợp tác kinh doanh (nếu là lần khai thuế đầu tiên của hợp đồng).

3. Thời hạn nộp hồ sơ khai thuế

– Thời hạn nộp hồ sơ khai thuế đối với cá nhân nộp thuế khoán chậm nhất là ngày 15 tháng 12 của năm trước năm tính thuế.

– Trường hợp cá nhân nộp thuế khoán mới ra kinh doanh hoặc thay đổi ngành nghề, quy mô kinh doanh trong năm thì thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ mười (10) kể từ ngày bắt đầu kinh doanh hoặc thay đổi ngành nghề, quy mô kinh doanh.

– Trường hợp cá nhân nộp thuế khoán sử dụng hóa đơn của cơ quan thuế thì thời hạn nộp hồ sơ khai thuế đối với doanh thu trên hóa đơn chậm nhất là ngày thứ ba mươi (30) của quý tiếp theo quý phát sinh nghĩa vụ thuế.”

Như vậy nếu hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống thì không phải nộp lệ phí môn bài, GTGT, TNCN nhưng vẫn phải thực hiện hồ sơ đăng ký thuế lần đầu, khai thuế với cơ quan thuế.

Giới thiệu văn phòng tư vấn thuế, thủ tục doanh nghiệp

Văn phòng Luật sư Nguyên – nơi hội tụ nhiều Luật sư giỏi, uy tín với nhiều năm kinh nghiệm trong lĩnh vực tố tụng và tư vấn. Là những người có thâm niên công tác, dày dặn kinh nghiệm trong lĩnh vực pháp luật. Chúng tôi tự hào là địa chỉ cung cấp dịch vụ pháp lý chuyên nghiệp, uy tín nhất tại Đồng Nai. Thực hiện việc kiểm soát rủi ro pháp lý và bảo vệ tối đa quyền lợi hợp pháp cho Quý đối tác.

Sự phát triển của công nghệ thông tin mang lại nhiều tiến bộ vượt bậc trong đời sống. Để kết nối với Quý khách hàng tốt hơn, Văn phòng Luật sư Nguyên. Ngoài việc tư vấn trực tiếp tại Văn phòng luật sư ở Đồng Nai, chúng tôi tổ chức thêm cách thức tư vấn khác. Thay vì phải đến tận nơi gặp luật sư, thì quý khách có thể liên hệ với chúng tôi qua điện thoại. Email hoặc các kênh online như zalo (0982971055), nhắn tin qua trang facebook Văn phòng luật sư Nguyên để được tư vấn miễn phí nhanh chóng và kịp thời, sơ bộ các vấn đề pháp lý, hướng dẫn thu thập chứng cứ, hoàn thiện hồ sơ kịp thời, nhanh chóng.

Các dịch vụ luật sư về thuế và đăng ký doanh nghiệp

- Tư vấn loại hình doanh nghiệp, thủ tục đăng ký, nghĩa vụ thuế của hộ kinh doanh, doanh nghiệp

- Tư vấn pháp luật thường xuyên cho các doanh nghiệp về lĩnh vực bất động sản, doanh nghiệp sản xuất, …

- Lên kế hoạch và thực hiện các thủ tục về doanh nghiệp/đầu tư cho nhà đầu tư trong nước và nước ngoài.

- Xử lý nhanh chóng các vấn đề pháp lý phát sinh trong quá trình hoạt động của Doanh nghiệp;…

Dịch vụ soạn thảo, rà soát, tư vấn

- Các loại hợp đồng, các loại đơn/thư, hồ sơ nhà đất, hồ sơ dự án, di chúc, thừa kế.

- Đăng ký bảo hộ nhãn hiệu độc quyền, giải pháp hữu ích, kiểu dáng công nghiệp, quyền tác giả,…

Phương án sử dụng dịch vụ pháp chế từ Văn phòng

Ký hợp đồng dịch vụ pháp chế về tư vấn thường xuyên cho doanh nghiệp

Ký hợp đồng dịch vụ pháp chế và có phương án cử nhân sự đã quan đào tạo tới trực tiếp làm việc tại Công ty

Luật sư Nguyên là đơn vị cung cấp dịch vụ luật sư giỏi, uy tín

Cùng với đội ngũ Luật Sư, Chuyên Gia Pháp Lý giàu kinh nghiệm. Đội ngũ Luật sư của chúng tôi nhiệt tâm trong nghề, luôn sẵn sàng hỗ trợ khách hàng mọi lúc. Để kịp thời giải quyết và mang lại cho khách hàng của mình sự an toàn pháp lý. Loại bỏ những rủi ro trong hoạt động kinh doanh cũng như trong những quan hệ dân sự thường ngày.

Với mục tiêu hành nghề: luôn đồng hành cùng quý khách trong mọi lĩnh vực liên quan đến pháp luật. Chúng tôi đã và đang nỗ lực cung cấp các dịch vụ pháp lý toàn diện, hiệu quả. Đồng thời tạo dựng và duy trì mối quan hệ hợp tác bền lâu với khách hàng.

Đến với công ty luật uy tín ở đồng nai chúng tôi, bạn không chỉ nhận được sự tư vấn pháp luật tận tâm. Mà còn được tư vấn các giải pháp tối ưu để giải quyết các vấn đề pháp lý bởi các chuyên gia. Nhờ đó chúng tôi hân hạnh khi dành được sự tín nhiệm của nhiều khách hàng trong và ngoài nước.

Thông tin liên hệ:

- Trụ sở tại: Số 180, đường Nguyễn Huệ, Tổ 1, KP. 3, TT. Trảng Bom, Trảng Bom, Đồng Nai

- Chi nhánh: Số 41, Cách Mạng Tháng Tám, khu phố 2, phường Xuân An, thành phố Long Khánh, tỉnh Đồng Nai

- Điện thoại: 0982971055– 0347567150

- Email: tuvanluatnguyen2002@gmail.com

- Website: https://tuvanluatnguyen.com/